1. Un contexte de rafales de vent

À mesure que le nouvel environnement géopolitique prend forme, les fabricants d’équipements industriels (OEM) constatent à quel point la lecture du contexte de leurs activités est devenue plus compliquée. L’existence de forces contradictoires et la pression croissante sur le P/L rendent la prise de décision stratégique particulièrement compliquée dans un contexte d’incertitude.

Le déclin de l’optimisme industriel en Allemagne contraste avec l’amélioration de l’ISM manufacturier PMI aux États-Unis. (voir A) Même la Chine a connu une légère amélioration depuis le début de 2025.

Mais dans le même temps, en diluant les complications particulières de l'industrie automobile, l'ensemble des équipementiers en Europe a démontré des atouts historiques (voir B), qui continuent de susciter l'intérêt des marchés mondiaux.

Et pourtant, les menaces de droits de douane se matérialisent (voir C), tandis que de nouvelles craintes d’inflation pourraient mettre en péril la voie de la baisse des taux d’intérêt, si importante pour les industries à forte intensité d’investissement en capital comme celles des équipementiers.

Dans ce contexte, quels types de décisions stratégiques d’entreprise devraient figurer sur la liste de contrôle du Conseil d’administration ?

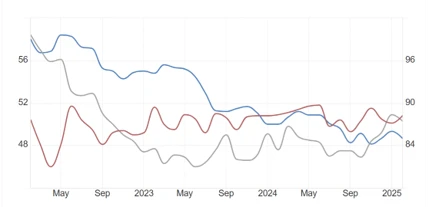

INDICATEUR DE SENTIMENT DES FABRICANTS

(A) Alors que l’IFO allemand (en bleu) est à son plus bas historique, l’ISM manufacturier PMI américain (en gris) semble rattraper son retard sur le Caixin Manufacturing chinois (en rouge).

Source: Ifo institute, Institute for Supply Management and S&P Global

MAIS L'INDUSTRIE EUROPÉENE AU PLUS HAUT (MARS 2025)

(B) Despite conflicting forces, and diluting the effect of the European Car industry, the overall performance of OEM Industrial companies has demonstrated to be as a set strong. In the figure the STOXX Europe 600 Industrial Goods & Services

Source: Investing.com

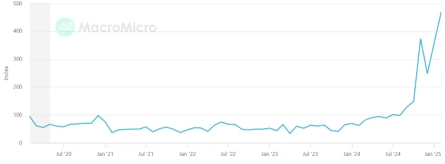

ET EN MÊME TEMPS L'INCERTITUDE DU COMMERCE MONDIAL ATTEINT DES HAUTEURS RECORDS

(C) Et toujours lié à la nouvelle politique de l'administration américaine en matière de commerce international, l'indice d'incertitude monte en flèche, ce qui rend très difficile de savoir où adresser la stratégie des entreprises pour faire face aux nouvelles conditions du marché.

Source: IMF MacroMicro

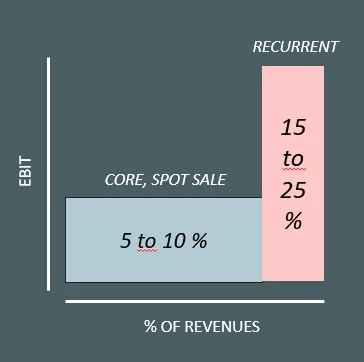

2. Amélioré la stabilité des revenus

Il y a une dizaine d'années, alors que les nouvelles capacités numériques accéléraient la transformation des modèles économiques, les entreprises OEM commençaient à s'intéresser davantage à l'idée de renforcer les revenus récurrents, parfois également appelés rentes, dans le P&L.

L’attrait est facile à expliquer : les revenus récurrents comme les services après-vente, les pièces de rechange ou les licences de logiciels doublent ou triplent facilement le niveau de rentabilité des produits de base eux-mêmes.

Aujourd’hui, dans le nouveau contexte de troubles, la nécessité d’une base structurellement stable de revenus annuels est stratégiquement encore plus importante.

Un degré plus élevé de revenus récurrents rendra le P&L plus solide et plus résistant aux chocs et aux nids-de-poule, mais cela changera également la valeur perçue par la clientèle et sa fidélité.

Malheureusement, comme toute bonne chose, ce n’est pas si facile à réaliser. Les nouveaux revenus récurrents nécessiteront, entre autres, de nouveaux services, une traçabilité de la chaîne d’approvisionnement et de nouvelles compétences de vente. Ces nouvelles capacités ne resteront pas inactives dans l’entreprise, elles impliqueront une bonne évaluation de ce que l’entreprise possède déjà et de ce qui doit être acheté, que ce soit sous forme de « make » (projets informatiques) ou de « buy » (M&A).

Source: FdN

CAPACITÉS TYPIQUES À RENFORCER

Supply Chain Capability / IoT

La nouvelle valeur ajoutée nécessite une chaîne d'approvisionnement vraiment optimisée, de la prévision à l'exécution, qui, avec les technologies IoT d'aujourd'hui, ouvre de nouvelles sources de revenus de services pour l'OEM.

Digital Client Relationship

La relation client digitale n'est plus l'apanage exclusif du consommateur digital, elle est également clé pour gagner en fluidité sur les relations B2B.

AI-Service & Monitoring

Le principal flux de revenus récurrents non couvert réside dans la capacité à surveiller et à entretenir le cycle de vie des produits OEM.

Sales Coverage & Dealers

La diversification est une grande source statistique de stabilité sur la base des revenus. Les troubles peuvent parfois être également bénéfiques pour pénétrer dans des domaines ou des concurrents auparavant complexes.

Capital Solutions

Toujours minimisée et souvent ignorée, l'importance de solutions de capital appropriées pour accélérer les ventes, débloquer les décisions et augmenter les marges mondiales est primordiale pour le scénario concurrent.

Circular Economy

L'économie circulaire consiste en effet à découvrir de nouvelles opportunités commerciales sur le marché secondaire, tout en faisant du bien à l'ESG et en donnant le ton aux équipementiers également dans ce domaine.

3. Carve-Outs: Gagner en Agilité

Ce n'est probablement pas dans l'ADN de l'équipementier industriel qui, en tant qu'investisseur, a tendance à acheter ou à construire et à conserver les capacités à moins qu'une situation de détresse réelle ne survienne. Et cette vision de l'équipementier industriel en tant qu'investisseur stable continue d'être le cas en général. Néanmoins, la rapidité des changements dans l'environnement concurrentiel conduit finalement à faire un pas en arrière juste pour pouvoir gagner de l'inertie (des fonds) et faire trois pas en avant dans la direction ajustée marquée par la nouvelle stratégie.

Cela implique souvent de vendre de bonnes capacités, qui se trouvent dans une mauvaise zone géographique, ou de jouer sur des technologies qui ne sont plus essentielles pour le groupe industriel.

La faisabilité de ces opérations de « découpage » augmente avec l'émergence de nouveaux investisseurs privés qui verront là une excellente occasion de saisir la voie de la division découpée et d'approfondir sa croissance.

Bien sûr, il existe encore des situations de détresse et de démantèlement de la valeur. Mais ce n'est pas le courant dominant du capital-investissement d'aujourd'hui, qui recherche avant tout des investissements stables et solides pour les développer, les faire prospérer et les vendre à une valeur plus élevée.

D'autres groupes industriels, en particulier les groupes locaux, finiront par montrer de l'intérêt pour cette nouvelle opportunité d'investissement.

d'autres groupes industriels, en particulier les groupes locaux, montreront éventuellement de l'intérêt pour cette nouvelle opportunité d'investissement afin d'obtenir des quotas locaux, de renforcer leurs capacités ou simplement de se diversifier.

Dans tous les cas, les nouveaux acquéreurs étant des fonds de capital-investissement ou des groupes industriels, les scissions sont parfois une étape nécessaire pour gagner des fonds, se débarrasser du temps de gestion inutile et se concentrer sur le cœur de la nouvelle stratégie ou de la stratégie ajustée, qui passera probablement par d'autres acquisitions, mais différentes, dans les domaines et les marchés souhaités.

Les périodes de turbulences sont également propices à la prise de telles décisions afin de montrer aux actionnaires, aux employés et aux partenaires que l'équipementier maîtrise la voie jaune qui lui permettra d'atteindre ses objectifs.

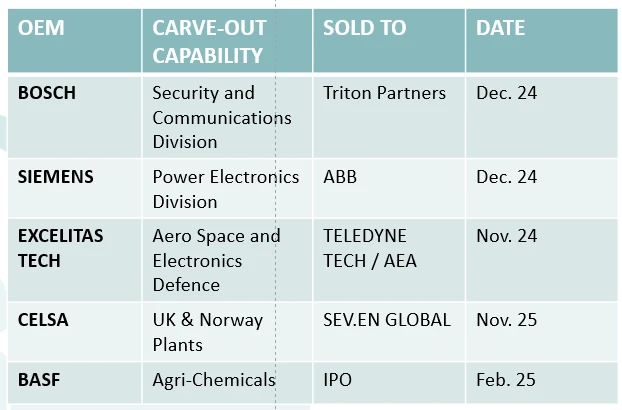

CERTAINS CARVE-OUTS EFFECTUÉES PAR LES OEM's

"A FOCUS GAME": PRINCIPALES RAISONS DE VENDRE; FOCALISATION SUR LES ACTIVITÉS CŒURS ET/OU LES MARCHÉS CŒURS

4. Recherche de Vitesse de Croissance

Une fois qu'il s'est affranchi de tout découpage et qu'il est prêt à se lancer dans la croissance et à tirer parti des possibilités offertes par toute période de turbulences, l'équipementier industriel peut chercher des moyens d'atteindre et d'accélérer une croissance rentable.

Avec l'analyse d'adéquation et la définition ciblée des capacités requises, la mission consiste à ajouter (ou à construire, ou les deux) une autre entreprise/division « championne régionale » dans le portefeuille de l'entreprise.

Heureusement, le tissu industriel des entreprises en Europe contient encore des zones favorables où l'acquéreur finira par trouver la combinaison de 5 ensembles de caractéristiques clés :

-

L'adéquation entre l'entreprise, la technique et la culture.

-

Potentiel de croissance organique.

-

Taille transfrontalière.

-

Opportunités de consolidation.

-

Des valorisations hors des sentiers battus.

Chez FdN, notre analyse des marchés et notre expérience nous indiquent que, bien que complexe, ce n'est pas une licorne à trouver ; c'est en fait la plupart du temps faisable, et nous l'avons trouvé dans plusieurs entreprises cibles, grâce à la convergence des cinq ensembles d'éléments.

LE FEU-DU-NORD 25 CONTRÔLES M&A

-

Analyse de l'info-mémo

-

Solidité de la BP du vendeur. Ventilation. Sources et destructeurs de valeur.

-

Synergies commerciales et opérationnelles. Besoins en CapEx. 1er Business Plan interne.

-

Analyse de la trésorerie et du BFR.

-

Analyse des actifs et de la situation financière. Plan interne d'endettement et de capitalisation.

-

Première évaluation interne (x & DCF). Gamme de produits.

-

Analyse des risques et des scénarios. BP interne.

-

Plan de ressources humaines.

-

Modèle de base interne final (final - itéré), EV + décision sur le prix de l'offre initiale et la structure de l'opération.

-

Plan de gouvernance

-

Analyse concurrentielle. Processus de négociation Gouvernance/ Conseil.

-

Élaboration d'une contre-offre (si nécessaire)

-

LoI - rédaction/co-rédaction, négociation et accord.

-

Audit préalable du PMO.

-

Diligence commerciale

-

Diligence comptable

-

Diligence fiscale

-

Due diligence juridique et sociale

-

Due diligence RH

-

Diligence informatique

-

Ajustements et accords post-DD (si nécessaire)

-

Assistance pour les accords de financement interne (si nécessaire)

-

Accord d'achat d'actions/ASP. Négociations et projets jusqu'à la signature.

-

Préparation anticipée du plan de 90 jours et de la feuille de route PMI.

-

Soutien trimestriel

ÉLÉMENTS CLÉS POUR L'IDENTIFICATION DES CIBLES D'ACQUISITION

1. Corporate, Technical and Cultural Fit.

La première série d'éléments qui définissent et influencent la sélection des cibles potentielles sont bien sûr les critères financiers et d'entreprise (taille, propriété, situation, etc.), les capacités techniques recherchées et les exigences en matière d'adéquation culturelle.

2. Potential for organic business-as-usual growth.

Malgré les turbulences (voire les crises) dans certains segments, il existe un certain nombre d'industries pour lesquelles une croissance à deux chiffres de la demande est prévue pour les cinq à dix prochaines années, et ces vents contraires permettront d'obtenir des résultats indépendamment de tout autre facteur.

3. Cross-border scale.

Qu'elles soient abordées dès le départ ou qu'elles constituent une stratégie de valeur pour l'avenir, les synergies potentielles d'échelle (en haut et en bas du compte de résultat) et une meilleure couverture transfrontalière des clients/concessionnaires sont des critères incontournables.

4. Consolidation opportunities.

Il est nécessaire d'analyser ce que nous appelons chez FdN le profil de la « longue traîne », qui indiquera le degré de consolidation et l'espace pour de nouveaux leaders dans le segment de marché, ainsi qu'une bonne compréhension de la concurrence.

5. Valuations out of the main street.

Dans la mesure du possible, les évaluations seront effectuées en dehors du champ d'action des principaux investisseurs, ce qui rendra l'approche non seulement plus pratique, mais aussi moins risquée en termes d'asymétrie d'information.

5. Comment nous aidons

STRATÉGIES DE MARCHÉ

Comprendre les marchés et les dynamiques de création de valeur est l'essence même de notre travail. Nous ne conseillons que dans les secteurs verticaux que nous maîtrisons et nous commençons toujours par écouter attentivement nos clients. Notre réflexion sur la stratégie est toujours précise et fondée sur des faits, au cœur de l'ordre du jour du conseil d'administration. Nous apportons notre aide dans les domaines suivants:

-

Strategy checks

-

Board memberships

-

Strategy Definition

CONSEIL FINANCIER

Nos conseils financiers ne comparent ni ne remplacent les services de comptabilité ou de transaction. Nous nous concentrons sur la stratégie d'une transaction, le plan d'affaires, les scénarios et l'évaluation. Nous jouons le rôle de baliser la route jaune avec des lignes rouges latérales pour toute transaction, en nous assurant de la gouvernance et de l'orientation si nécessaire.

-

M&A approach, strat & valuation

-

Negotiation guide

-

Transaction governance

PARTENARIATS INDUSTRIELS

Malgré les difficultés, ou précisément à cause d'elles, nous savons comment aider au choix et à la formation d'alliances stratégiques et d'entreprises communes, généralement pour obtenir des solutions en termes de capital, d'accès au marché ou pour remporter des appels d'offres.

-

Strat Alliances guide

-

Tenders in co-operation

-

Public-Private Partnerships

INVESTISSEMENTS

Nous organisons, facilitons et guidons la collaboration entre les acteurs industriels et les investisseurs privés, en choisissant soigneusement la bonne personne, afin de permettre des investissements réussis et des relations d'affaires durables.

-

Private Equity Investments

-

Corporate Venturing advisory

-

Indirect-Influence strategies